最近生了场小病,无碍,紧接着二阳,也就心安理得歇了一个月,偶尔看一眼市场,尽管大A已经下挫到2700,但我并无波澜。

生病这段小日子,除了关心身体和健康,其他都不重要。就像芒格说过,人生,除了健康,所有的痛苦和烦恼都跟价值观有关。

近来,证券基金行业的消息都很炸裂。比如,轰动行业的“国君并购海通案”,尽管今年以来,证券市场上已经发生了多起券商并购案,但主角都是中小券商。而国泰君安与海通证券的合并,是绝对的强强联合。

这是中国资本市场史上规模最大的A+H双边市场吸收合并案,也是上市券商A+H最大的整合案,

根据《财经》测算,截至2024年上半年,国泰君安总资产8980.60亿,净资产1459.55亿,海通证券总资产为7214.15亿,净资产1554.46亿。二者合并后,总资产规模达到1.62万亿,净资产规模达3014.01亿,均将超过中信证券,成为最大的券商。

这起并购案,也让我联想到,未来几年基金公司是否也会出现这样的大吞小?毕竟,现在基金公司之间,产品之间,相似度、同质化竞争也挺严重,尤其近些年,行情迟迟不见起色,基金行业又面临降费降薪,对于一些小基金公司来说,压力非常大。

事实上,公募并购有过先例,2007年,中信证券经过多轮股权收购,实现了对华夏基金100%的控股。同时,中信证券还100%控股中信基金,这与当时证监会“一参一控”规定相抵触,致使让规模2000亿的华夏基金,吸收了200亿的中信基金。

上半年私募也有一起合并,原汇添富的百亿基金经理雷鸣,带着自己的私募“润时私募”整个加入原汇添富基金总经理林利军的“正心谷资本”。

除了并购,近期市场还有一个炸裂的事,就是兴银基金的货基违规,货基都能违规,属实少见。

说到货基,2013年是天弘余额宝诞生的元年,货基自此家喻户晓,余额宝刚推出的时候,7日年化收益率可以达到7%,收益可观,老百姓也买账,一度,余额宝最高规模接近1.7万亿。

之后随着利率下行,余额宝的收益率陆续跌破4%、3%、2%,到8月31日,更是跌破1.38%。

不仅余额宝,全市场878只货基最新的平均7日年化收益率仅为1.51%。(数据来源于choice,时间截止20240831)

但其中,有1只产品——兴银现金添利A,7日年化收益率超过3%,而这只基金也就是前面提到的违规货基,基金经理是洪木妹。该货基目前规模162.82亿。

这里做个风险提示,每一类产品,包括债基、货基等,都有它符合这个市场逻辑的收益,一当收益偏离太大,投资者一定要多留意。

当前国内的货基,7日年化平均收益率就是在1.5%,随着利率不断下行,这个收益还可能进一步下降。

但一岸之隔的香港,现在货基收益,还能有4%-5%之间,银行定存也有3%。

对于稳健型的投资者而言,闲钱买货基,能这个收益,是挺香的,那本期,我们就来聊聊海外货币基金市场的近况,以及我们普通投资人又该如何配置?

01

货基还是国外的香?

我仍记得去年的这个时候,国内很多人去香港排队存钱,去年香港存钱,利率最高时有6%,

香港由于实行的是联系汇率制度,就是说香港金融管理部门为了维持港元的汇率稳定,会参考并固定其与美元的汇率,因此港币与美元高度关联。

前两年,在美国连环加息下,美元利率,港元利率都达到空前的高度。

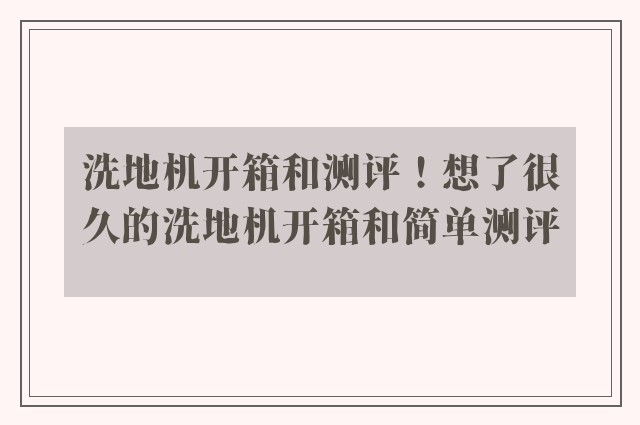

图为美国十年间利率走势图

图为香港十年间利率走势图

美联储自2022年3月至2023年7月,连续11次加息,利率也是一路涨到5.25%至5.5%的区间。

“暴力“加息下,与之相关的美元或港元货币基金的收益也水涨船高。

目前主流美元货币基金近一年涨幅在5%以上,七日年化收益率也接近5%,而港元货币基金虽然受到货币管理政策、汇率等因素的影响,收益率略低于美元货币基金,但7日年化收益大多也接近4%。

美国货币市场基金主要投资于美国短期政府债券等无风险资产。由于货基平均收益率推高到5.21%,也获得大量资金疯狂涌入。截止2024年第二季度末,美元货币市场基金的资产规模飙升至6.1万亿美元,2023年同期为5.4万亿美元,2019年同期为3.2万亿美元。其中的大部分增长都来自家庭。

同时,南向理财通规模也快速飙升,仅仅在3月至6月,就有超过530亿元资金通过跨境理财通渠道南下投资,是去年同期的26倍有余。

除了购买货币基金外,敏锐的资金们还挖掘了另一种“无风险”理财模式———香港银行定存。

比如,最新汇丰6个月港币定存年利率3.2%,6个月美元定存利率达到了3.7%。而在3月时候,香港银行的定存利率还有5字开头。虽然目前随着降息预期临近,香港银行为避免高息锁定存款影响息差,从而选择下调定存利率。但即使下调之后,3字头的存款利息与大陆的1字头相比,也足以吸引大资金的南下。

恒生银行在中报中提到,上半年内地客户的新开户数据按年增加166%,而该行去年非香港居民新开账户猛增了342%。甚至还有媒体调侃,现在香港的特产是什么——港卡。

02

现在的海外货基还能上车吗?

无论是美元基金、港元基金,还是香港银行定存的高收益,都得益于美联储的加息。

那么现在问题来了,美国不可能一直加息,随着降息在即,这些产品的收益是不是就到头了?

并不是。

我们从美联储降息的时间和幅度两个角度来回答这个问题。

1、先从时间的维度上来说,9月降息似乎已经是板上钉钉。

美联储主席杰罗姆·鲍威尔在杰克逊霍尔全球央行年会上发表重要讲话,明确指出美联储已到政策调整的关键时刻。此前,联邦公开市场委员会(FOMC)7月的会议纪要已透露出多数官员倾向于9月议息会议上采取降息行动。据CME“美联储观察”工具的数据,美联储在9月议息会议上降息25个基点的概率达到了73.5%,而降息50个基点的概率则为26.5%。

但是在过去的降息周期中可以发现,直到美联储降息进程进入后半段,资金才开始从货币市场基金流出,而在加息结束甚至开始降息初始阶段,仍会持续增加。

其实主要原因就是,即使在美联储开始降息的初期阶段,货币市场基金的收益率仍然会保持相对较高的水平,而且投资机构会通过一些操作手段,尽可能延长这种高收益的时间,比如购买更长期限的短期国债以锁定更高收益等。

因此即使九月真的开始降息了,货基的高收益也不会立即消失。

2、从降息幅度的维度上来说,降息也并不是一蹴而就。

历史上美国已经经历了七次降息周期,平均每次持续26个月,降息6.35个百分点。我们可以发现美联储近几次的降息幅度逐渐缩小。主要是若降息幅度较大,可能会给美国股市、债市及全球汇市、黄金市场等带来不必要的震荡。

市场也普遍认为,本轮降息作为预防式降息,在节奏上也依旧是温和的。

一方面抑制通胀的任务并未彻底完成,另一方面也要为应对其他突发的内外部严重冲击预留充足的政策空间,美联储并不会一次就“为家人们把利率打下来”。

目前大家预测首次降息很可能是25个基点,累计降息幅度可能为150~200个基点,也就是最终目标区间调控在3.25%~4.0%区间内。虽然关于美联储降息的预测时常有幺蛾子,但是也指明了降息的大致路径。

其实,同为被股票市场虐的“小韭菜”,我私心认为即使降息开启,3-4个点无风险收益,在当下的市场也是不小的慰藉。

此外,对于稳健型投资者来说,随着降息周期的到来,货基可以部分切换成美国国债。关于美国国债的收益,我们在这期内容也提到过《美国降息箭在弦上,投资美债该怎么上车?》。

美国国债因其相对稳定的收益和安全性,也成为资金的避风港,吸引了大量资金流入。就连巴菲特旗下公司伯克希尔·哈撒韦公司也在第二季度大幅减持了苹果,增持了美国短期国债,年初至今约增持了1050亿美元。

03

如何购买海外货币基金?

现在购买海外货基主要有两个渠道。

第一就是外资券商平台。当前,多数港美股互联网券商都推出了各自的理财服务,每家都有独特的理财产品,如富途的“现金宝”、老虎证券的“钱袋子”以及长桥证券的“余额通”等。尽管这些产品名称各异,但它们的基本原理是一致的:将客户的闲置资金投资于一系列货币市场基金,从而产生收益。

第二种就是去香港开户,通过银行渠道购买。但是要注意随着香港开户人数激增,部分香港银行也是提高了自己的开户门槛。

例如,花旗银行自去年11月起,已将非香港居民的开户资金门槛从1万港元提升至150万港元。同样,招商银行香港分行也从3月29日起,规定在香港新开立的一卡通账户至少需要存入800万港币。

写在最后:

1、 现在的资本市场中,最不缺的就是黑天鹅和灰犀牛。国内A股市场表现疲软,上证指数持续下跌;海外市场也不乏剧烈波动,例如不少机构重仓的爱股拼多多在一周内闪崩-30%。在这样的背景下,不求大富大贵,但求安稳微利,已经是这届投资人最大的心愿了。因此无论是我们之前聊的美债、还是现在聊的海外货基都是为了让大家在现在的市场,保护好自己的钱袋子。

2、 购买海外产品,还是要惯例提醒下大家注意汇兑成本。当我们投资美元理财产品时,投资和回报都是以美元计价的。因此,我们必须密切关注美元兑人民币的汇率变动。

风险提示:文中所提基金仅作分析参考,不构成任何投资买卖建议。购买基金前请根据自身预期收益和风险承受能力做判断,请认真阅读基金合同,基金投资有风险,入市需谨慎。

文/青妍