文|时也运也 编|顾柠

“国之称富者,在乎丰民。”

当下社会,随着居民收入提高,财富管理意识不断觉醒,人们对理财效益的追求越来越高。

与之相反,银行存款利率持续走低。近几年,经历多轮调降,国有大行定期存款利率已跌破“2%”,进入“1%”时代。

当存款不再能满足人们需要的时候,人们的钱该放在哪儿?同样是银行“亲儿子”的银行理财转身成为“新晋主角”。

从2004年第一只银行理财产品问世,到如今刚好走过了20个年头。轮转之间,银行理财历经四个阶段,规模从0涨到近30万亿。

以2018年“资管新规”为节点,之前,是刚性兑付、保本保收益的理财时代;之后,是净值化、对自己投资产品负责风险的理财新时代。

9月6日召开的外滩大会上,作为银行理财领域的“老兵”,光大银行董事会秘书、首席业务总监张旭阳,用一句话描述银行理财的发展历程——过去20年是避风港,未来十年是星辰大海。

顾名思义,所谓“避风港”,“避”的是不确定收益,在2004年到2018年间,银行理财产品尚未净值化,以一手刚性兑付“笑傲江湖”;

“星辰大海”,则是指银行理财的客群广大,存在较大规模隐性市场尚未挖掘,称得上“未来可期”。

立足当下,自然想要看看未来的理财市场还有哪些新故事。不过,若要捋清未来,不妨先了解过去。

01

银行理财狂飙

银行理财现有的故事长达二十年。2018年之前,借着市场红利的东风,银行理财可谓是春风得意马蹄疾。买进理财的人,能拿着较高的收益满意离场,银行理财机构更是挣得盆满钵满。

毋庸置疑,“刚性兑付”的存在一度让投资者享受又高又稳定的理财收益,也因此理财堪称“温柔乡”,是居民财富的“避风港”。毫不夸张地说,如果不知道钱往哪放,选理财准没有错。

总的来说,2018年前,银行理财度过了三个阶段——2004年到2008年的“起步摸索”阶段、2009年到2012年的“非标拉动高增长”阶段、2013年到2017年的“同业空转与加杠杆”阶段。

时间的指针拨转至2004年。光大银行第一支标准化外币理财产品的发行,标志着银行理财元年启幕。此后四年间,银行理财步入“起步摸索”阶段。

随着改革开放、经济不断发展,大众手中财富小有积累,理财实现财富增值的需求日趋强烈。

一时间,凭着无信用风险、无市场风险、无流动性风险的良好口碑,银行理财迅速走进大众视野,发展蒸蒸日上。

2005年,银监会出手为理财赛道“正名”,出台颁布了《商业银行个人理财业务管理暂行办法》《商业银行个人理财业务风险管理指引》等监管文件。

2009年,银行理财步入“非标拉动高增长”新阶段。为应对全球性金融难题,我国推出著名的“四万亿投资计划”,非标准化债权横空出世,银行理财跟着喝到了汤,业务再次加速,到2012年理财规模突破10万亿大关。

2013年后的几年,同业存单、同业理财、同业委外的同业套利模式盛行,因具有主动稳定、无需缴准、监管短板的优点,一度成为理财行业扩张负债的利器。

2013年到2017年仅仅四年,银行理财产品存续规模从10.24万亿增长到29.54万亿,增幅近3倍。2013年末存续理财产品4.45万只,而到了2017年,全国理财产品数高达9.35万只。

02

历经市场波动,重拾增长

2018年,划时代的指导文件—《关于规范金融机构资产管理业务的指导意见》(简称《资管新规》)横空出世。

自此,银行理财开启净值化的转型,打破刚性兑付,理财业务开始回归“受人之托,代客理财;卖者尽责,买者自负”的本源。此后三年,从2018年至2021年,银行理财开始了《资管新规》的过渡期转型。

2021年12月31日,《资管新规》过渡期结束,银行理财正式进入净值化、公募化、标准化时代。

新的运营逻辑下,以前关注度低的理财领域、理财产品开始走进大众视线,理财覆盖面变得广泛起来。

从常理来看,《资管新规》侧面要求投资者具备专业分析能力,了解产品底层资产来保证收益,而且市场上还有其他投资品种可供选择,如储蓄国债、货币基金等。

市场以为银行理财行业会因此萎靡不振的时候,事实却啪啪打脸。

作为资管服务的“压舱石”,银行理财用户从2019年底的2000万激增至2024年6月末的1.2亿,增长了约5倍。与此同时,市场规模突破30万亿。

为何会出现与市场预期相反的情况?

从收益来看,银行理财更适合中国居民。同样是30万亿左右的规模,2023年公募基金整体亏损4347亿元,银行理财整体盈利,收益6981亿元。如果对比收益率的话,2023年,股票型基金平均亏损幅度10.75%,银行理财平均收益率为2.94%。

稳定的收益既是投资人的定心丸,也是资管行业的风向标,理财产品的“星辰大海”就在眼前。截至2022年末,场外公募基金个人投资者数量为7.59亿人。银行理财是1.2亿,代表银行理财还有广阔的增长空间。

03

银行理财开启小微时代

有心人不难发现,银行理财一路走来有三个属性愈来愈明显:一是普惠性越来越明显;二是规范化转型效果显现;三是服务实体的使命感越来越强。

银行能感知到的巨大变化或许是从靠“借给人钱赚钱” 变成了靠“给人管理钱赚钱”。

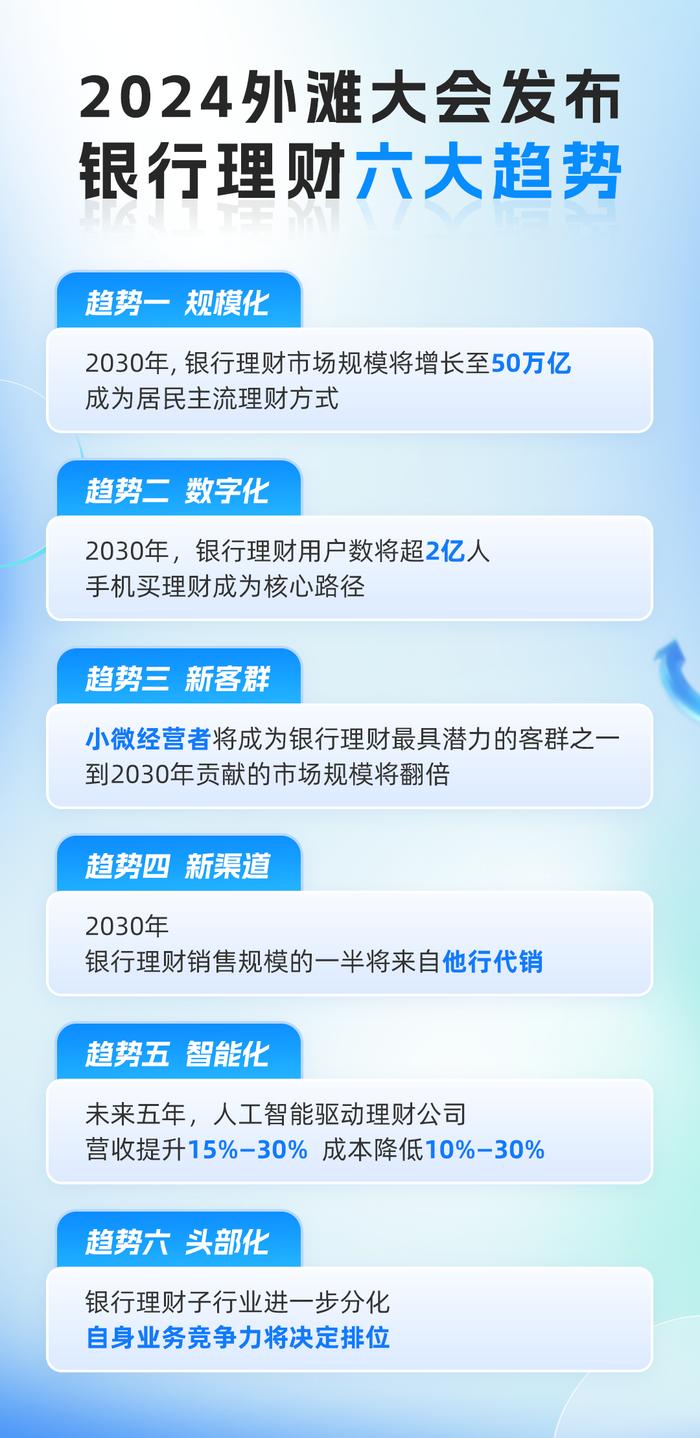

那么未来十年银行理财市场又是怎样的趋势呢?2024外滩大会上,世界领先的全球管理咨询公司麦肯锡给出了“参考答案”。

其中,“新客群”颇为值得一提。当下,理财市场欣欣向荣,却也有受众“空白”。

在大企业与个人用户之外,还有一个极具潜力的客户群体,那就是小微企业。近年来,小微企业“融资难”已是金融业界共识,但不容忽视的还有小微企业的“理财难”。

对小微企业而言,缺乏“融资”并不代表没有“理财需求”。中国经营主体中,共有个体工商户1.24亿户,中小微企业5200万,超1.7亿户小微的每年营业收入接近50万亿。

此外,截至今年6月末,国内用于小微企业贷款余额78万亿元,其中单户授信总额1000万元及以下的普惠型小微企业贷款余额32万亿元,同比增长17.1%。

不难发现,小微企业资金流规模庞大,且正在以较快速度增长。

帮助小微企业实现合理理财,不同于大机构和个人理财产品需求特点。就大机构理财产品而言,其资金入门门槛高,小微企业用不起;而就个人理财产品而言,小微企业资金周转又过于频繁,使用起来并不方便。

而真正符合小微企业需求的理财产品,其实并不复杂,只需要满足安全不亏本、收益可预期以及随时可取的特点即可。

只是当下市场上专门服务于小微企业的产品寥寥无几,市场空间有待补充。不过,有需求就有供给。成立9年,累计服务超5300万小微企业,专注服务小微领域的网商银行,便是如此。

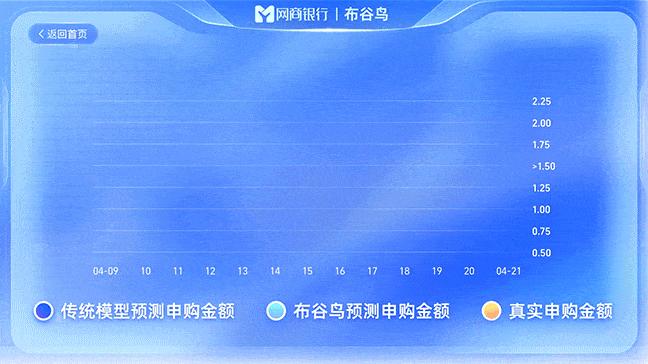

9月6日,网商银行在2024年外滩大会银行理财金融科技论坛上,推出首个针对小微企业和商户的智能普惠理财系统——“布谷鸟”系统。

据悉,网商银行“布谷鸟”通过AI大模型,对千行百业的小微进行资金流预测,从而为银行理财公司提供申赎情况预测,与其联合定制贴合小微经营周期的银行理财产品。

网商银行行长冯亮表示,“布谷鸟系统的目标,是成为小微的流动资金理财专家。”该系统将为小微商家提供余利宝、稳利宝、月利宝等特色理财产品,全方位覆盖小微企业需求。

定位方面,余利宝是“边收边赚的零钱包”,服务的是小微随时要用的钱,有着三大特点,支付宝收款可自动转入,15点后存入也有收益,进货、采购时可以直接快捷支付;

稳利宝是网商银行新上线的银行理财“专卖店”,服务的是小微短期不用的钱,通过精选7天、30天等不同期限的产品,满足小微不同周期的理财需求;

月利宝是“零存整取”的储蓄罐,服务的是小微每月定期要用的钱,支持小微企业每天买入,每月固定日期赎回。

小微经营者理财需求的崛起,推动银行理财开启“小微时代”。随着1.7亿小微汇入银行理财这条河流,它将再次奔腾翻涌。正如麦肯锡预测,到2030年,银行理财的市场规模将达到50万亿。

风起于青萍之末,浪成于微澜之间。中国式现代化离不开小微企业的崛起,而解决小微企业理财需求难题,将有效激发微观主体活力,助力实体经济发展。

关于银行理财和小微企业的“新故事”,从这一刻正式展开。